Статья

Европейская социальная модель здравоохранения

УДК 341.1/8

СОВРЕМЕННОЕ ПРАВО №9 2011 Страницы в журнале: 104-108

А.В. БЕЛЯКОВ,

кандидат юридических наук, депутат Государственной думы Федерального собрания РФ (фракция «Справедливая Россия»), член Ассоциации международного права

Рассматривается так называемая европейская социальная модель здравоохранения, основанная на принципе солидарности. Эта модель сочетает в себе государственные расходы, а также обязательное и добровольное страхование.

Ключевые слова: европейская социальная модель, здравоохранение, солидарность, государственные расходы, страхование.

European social model of health care

Beliakov A.

The so called European social model of health care is reviewed in the article. The solidarity principle underlies it. State expenditure is used as well as voluntary and compulsory insurance.

Keywords: European social model, health care, solidarity, state expenditure, insurance.

Системы здравоохранения в разных странах Европы различаются довольно сильно, но имеют одну общую характеристику: все они базируются на принципе солидарности, закрепленном Лиссабонским договором 2007 года в качестве основы социальной политики. Именно поэтому можно говорить о социальной модели здравоохранения в Европе: здоровье неявляется предметом обычной коммерческой деятельности, и доступ к необходимым медицинским услугам остается фундаментальным правом, которое гарантируется каждому независимо от состояния его здоровья и финансового положения[1].

С этим основополагающим принципом соотносится и роль государства в обеспечении, организации, развитии и контроле системы здравоохранения. Необходимо отметить следующую закономерность: основная часть расходов на здравоохранение ложится на плечи небольшого числа граждан. На этом социально-экономическом факте основываются законодательство и действия властей по поддержке обязательного социального страхования, в результате которого и перераспределяются расходы. Около 80% общих расходов оплачиваются 20% населения. Половина расходов на медицинские услуги приходится приблизительно на 5% населения. Этот показатель еще ниже в отношении медицинских услуг, оказываемых пациентам в стационарах. Кроме того, на людей старше 65 лет расходуется в среднем в 4 раза больше средств, чем на другие возрастные группы.

В силу того что расходы на медицинские услуги зависят от нескольких факторов риска, таких как возраст, пол, история болезни, предрасположенность к болезням, общественное положение, в случае если страхование осуществлялось бы только коммерческими организациями, стоимость страховки определялась бы исключительно величиной рисков. Таким образом, регулирование системы здравоохранения одними рыночными отношениями невозможно, так как рынок, избавляясь от «ненужных» рисков, сохранил бы только наименее рискованных клиентов. По этой причине государство вынуждено регламентировать доступ к медицинским услугам и гарантировать его каждому, в том числе и тем, кто с рыночной точки зрения представляет повышенный риск. Даже в тех системах здравоохранения, где роль государства в финансировании медицинских услуг традиционно согласовывалась с частным сектором, государство данный рынок регулирует, запрещая дискриминацию и гарантируя каждому гражданину возмещение расходов на медицинские услуги.

Внедрение принципа солидарности в структуру систем здравоохранения предполагает коллективное финансирование по способностям каждого гражданина (вертикальный аспект) и предоставление выплат по его потребностям (горизонтальный аспект). Солидарность выражается в следующих формах:

— объединение всех граждан;

— коллективное финансирование системы;

— всеобщий доступ к услугам.

Такая форма солидарности не предполагает абсолютного равенства граждан в рамках системы социальной защиты. Степень солидарности зависит от:

— прогрессивной шкалы взносов (с наличием/отсутствием потолка отчислений);

— ограничений отчислений (например, в Бельгии);

— действия индивидуальных и/или номинальных вычетов (не связанных с величиной дохода — например, в Нидерландах);

— исключения некоторых категорий населения из системы обязательного медицинского страхования (например, в Нидерландах и Германии);

— ограничения на предоставление услуг, покрываемых страховкой (например, в Бельгии оплата услуг гарантируется лишь при наличии значительной опасности);

— оплаты части расходов самим пациентом.

Два типа социальной защиты в европейских странах. Системы обязательного социального страхования, действующие в настоящее время, возникли в начале промышленной эры. В большей части стран—основателей Европейского союза обязательное страхование базировалось на взаимном страховании.

Структура и финансирование данных систем в наше время основаны на двух категориях страхования: обязательное социальное страхование и так называемые национальные системы здравоохранения, которые также называются по именам их основателей — бисмарковская и бевериджская.

Системы обязательного медицинского (социального) страхования реализуют защиту категорийного типа. Они финансируются из уплачиваемых страховых взносов.

В так называемых системах возмещения расходов (Бельгия, Франция, Люксембург) пациентам компенсируются затраты на медицинское обслуживание. В случае дорогостоящих медицинских услуг в этих странах, как правило, действует принцип третьей стороны, т. е. выплаты за медицинские услуги осуществляются непосредственно учреждению, предоставляющему медицинские услуги (например, больнице), а не путем возмещения пациенту расходов на лечение. Указанные системы также отличаются тем, что пациент свободен в выборе лечебного учреждения.

В иных системах — так называемых системах натурального предоставления услуг (Австрия, Германия, Нидерланды) — доступ к здравоохранению гарантируется непосредственным предоставлением медицинских услуг лечебными учреждениями, заключившими договор с органами социального страхования. Пациент может иметь ограниченную свободу выбора, и чаще всего это происходит тогда, когда расходы на лечение частично оплачиваются самим пациентом. При этом оплачиваемая пациентом доля расходов достаточна мала (Австрия). В Германии и Нидерландах из системы обязательного страхования исключаются или освобождаются граждане с наиболее высоким уровнем доходов.

Национальные системы здравоохранения обеспечивают социальную защиту всех граждан посредством предоставления государственных медицинских услуг и финансирования по большей части за счет налогов, а не за счет страховых взносов. Как правило, пациент получает услуги бесплатно (за исключением отдельных случаев). Однако пациент вынужден обращаться в государственные медицинские учреждения либо в те учреждения, которые заключили договор с системой здравоохранения. Подобные системы могут являться как централизованными (Великобритания), так и децентрализованными (Испания). Несмотря на принцип всеобщего доступа, характерный для таких систем, в некоторых странах существуют и остатки категорийного медицинского страхования. В качестве примеров можно назвать системы здравоохранения Дании (свободный выбор поставщика услуг пациентом), Ирландии (в зависимости от уровня доходов — бесплатные или частично платные медицинские услуги), а также Испании.

Несмотря на существенные различия между двумя типами (моделями) социальной защиты, все системы здравоохранения за последние 20 лет претерпели значительные изменения. Каждая модель вбирала в себя определенные методы организации и финансирования из другой модели. В силу сравнимого характера существующих проблем (рост расходов, изменение демографической ситуации, технический прогресс в сфере здравоохранения и т. п.) в некогда различных моделях социальной защиты все более заметна схожесть. С одной стороны, системы страхования в целях их развития начинают все больше финансироваться из доходов налогообложения. С другой стороны, национальные системы здравоохранения все чаще используют принципы медицинского страхования для повышения качества услуг, регулируя величину оплаты услуг в зависимости от вида деятельности и давая пациенту больше свободы выбора поставщика услуг, позволяя, в частности, прибегать к услугам частных лиц. Общей характеристикой двух моделей являются тенденции к более четкому распределению функций финансирования и предоставления услуг, а также к заключению договоров между государственными органами и врачами/медицинскими учреждениями.

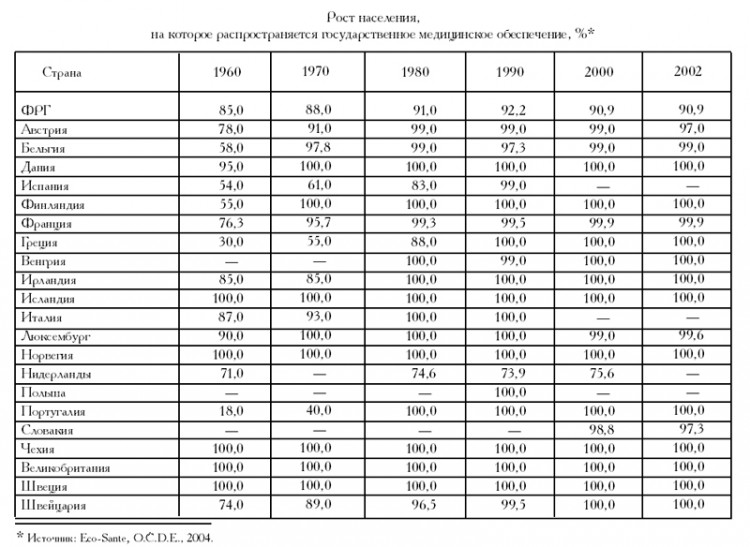

Распространение обязательного социального страхования на все население. Принцип всеобщей защиты, закрепленный в национальных системах здравоохранения, а также рост государственного финансирования отразились на системах социального страхования и постепенно привели к тому, что с 1960-х годов обязательное социальное обеспечение распространилось на все социальные и профессиональные группы населения. Социальное обеспечение получили так называемые независимые работники, не имеющие постоянной зарплаты, предприниматели, ремесленники, представители свободных профессий и работники сельского хозяйства. Впоследствии в системы обязательного медицинского страхования были включены и другие категории населения, в большинстве случаев не имеющие работы. На данный момент системы социального страхования охватывают почти все население государств—членов Европейского союза. Однако в Германии и Нидерландах довольно большая часть населения исключена из системы обязательного социального страхования или освобождена от нее.

Франция и Бельгия приняли законы, устраняющие пробелы в данной сфере: в системы социального страхования были включены те категории населения, на которые обязательное социальное обеспечение ранее не распространялось. С 1 января 1998 г. любое лицо, находящееся на территории Бельгии на законных основаниях в течение достаточно длительного времени, которое не может пользоваться социальным обеспечением в рамках какой-либо системы социальной защиты (бельгийской либо иностранной), включается в общую систему обязательного медицинского страхования. Такие лица освобождаются от уплаты взносов, если их доходы не превышают официального прожиточного минимума. Во Франции с 1 января 2000 г. всеобщее медицинское обеспечение распространяется в общем порядке медицинского страхования на всех лиц, которые длительно и регулярно находятся на территории страны и не имеют права на получение медицинских услуг в рамках иной системы медицинского страхования.

Распространение обязательного социального страхования не исключает существования иных моделей социального обеспечения, в рамках которых предлагаются менее полное медицинское обеспечение или отдельные правила возмещения расходов на медицинские услуги (например, в Бельгии — для работников, не имеющих постоянной заработной платы). Следовательно, принцип универсальности в том виде, в котором он определен в докладе Бевериджа[2], реализован не полностью. Кроме того, принцип обязательного медицинского обеспечения в некоторых странах применяется с исключениями. В таких странах существуют критерии включения или исключения определенных групп населения, позволяющие регулировать медицинское обеспечение в соответствии с потребностями и финансовыми возможностями застрахованных.

Взаимосвязь частного и государственного медицинского страхования. С момента создания и реформирования систем обязательного медицинского обеспечения частное медицинское страхование добровольного типа играет в странах Европейского союза лишь второстепенную роль. Распространение обязательного страхования и его структура в значительной степени определяют спрос на различные формы частного медицинского страхования, в силу чего схемы частного медицинского страхования, применяемые в разных странах, различны. Добровольное страхование развивается в тех сферах, где обязательное медицинское страхование не действует (в отношении определенных групп лиц или медицинских услуг).

Как правило, выделяются три типа частного добровольного медицинского страхования[3]:

— медицинское обеспечение для лиц, на которых не распространяется обязательное страхование;

— альтернативное обеспечение, предназначенное для покрытия расходов на медицинские услуги, предоставляемые частными лицами вне рамок обязательного страхования (если частные лица или предоставляемые ими услуги не обусловлены соглашениями с организациями обязательного страхования);

— дополнительное обеспечение расходов на медицинские услуги, которые не покрываются или частично покрываются обязательным страхованием.

Добровольное медицинское страхование замещающего типа предлагается в основном в Германии и Нидерландах, где значительная часть населения исключена из системы обязательного медицинского страхования или освобождена от нее. В Германии население, располагающее доходами выше определенного уровня, работники свободных профессий и государственные служащие имеют право выбирать между обязательным (государственным) и добровольным (частным) медицинским страхованием. При выборе добровольного страхования и отказе от государственной системы страхования они не имеют права возврата в государственную систему страхования. 75% работающих граждан, чей доход превышает определенный порог, предпочитают остаться в государственной системе страхования. Частное страхование выбирают в основном молодые неженатые мужчины, семьи, в которых работают не менее двух человек, и государственные служащие, которым государство возмещает не менее 80% стоимости медицинских услуг.

В Нидерландах лица с высоким уровнем дохода, а также работники свободных профессий исключены из системы обязательного медицинского страхования, которая распространяется на них частично (т. е. покрываются лишь некоторые услуги). Всем без исключения жителям Нидерландов гарантируются только те медицинские услуги, которые необходимы для лечения хронических и трудноизлечимых болезней. Они вынуждены приобретать частную медицинскую страховку. Лица старше 65 лет, застрахованные в частной организации, чьи доходы становятся ниже определенного порога, имеют право присоединиться к государственной системе страхования. В Испании только государственные служащие имеют право выхода из системы обязательного медицинского страхования с оформлением частной страховки (MUFACE, MEGEJU и ISFAS), которая частично оплачивается работодателем (т. е. государством). По имеющимся оценкам, около 85% работающего населения этой страны выбрали частное страхование замещающего типа.

В Бельгии работники свободных профессий обязаны застраховаться лишь от «серьезных рисков» (в основном от случаев, требующих госпитализации). От «малых рисков» они застрахованы в рамках общей системы социального обеспечения. Такие работники также имеют право выбрать частное страхование замещающего типа. Около 77% независимых работников и членов их семей пользуются добровольным страхованием в тех же организациях, которые предоставляют услуги обязательного страхования.

Добровольное медицинское страхование альтернативного типа обычно выбирают с целью получения частных медицинских услуг, которые в таком случае являются альтернативой государственным медицинским услугам. Спрос на такое страхование объясняется, например, стремлением к более быстрому обслуживанию (в связи с очередями при получении государственных медицинских услуг), более высоким качеством частных услуг, хорошими условиями в больнице (личные палаты и т. п.) либо стремлением к свободе выбора поставщика услуг. Этот тип добровольного медицинского страхования обеспечивает двойную защиту и охватывает те страны, где обязательное государственное страхование распространяется на все категории населения. В Ирландии около 40% населения выбирают альтернативное страхование. В целом данный вид страхования пригоден и для тех систем социального страхования, где медицинские услуги оказываются учреждениями, заключившими договор со страховой организацией. В Австрии обязательное страхование покрывает в том числе медицинские расходы в учреждениях, не заключивших договор со страховой организацией, но в размере лишь 80% стоимости услуг.

Добровольное медицинское страхование дополнительного типа — особый вид обязательного страхования, при котором пациент сам оплачивает определенную долю расходов на медицинские услуги. Так, в Дании граждане имеют право свободно выбрать врача; они не обязаны состоять на учете у одного врача-терапевта (так называемого лечащего врача), связанного договором с органами социального страхования, и консультироваться у него в первую очередь, чтобы затем иметь возможность проконсультироваться у врача-специалиста. Тем не менее такая свобода влечет за собой дополнительные затраты. В Ирландии граждане с низким доходом (приблизительно 32% населения) имеют медицинскую карту, дающую право на ряд бесплатных государственных медицинских услуг, в то время как граждане с более высоким доходом обязаны оплачивать определенную часть затрат, а иногда и полную стоимость некоторых медицинских услуг (например, лечение зубов), предоставляемых государственными учреждениями.

Библиография

1 Mossialos Е., MсKee M., Palm W., Karl В., Marhold F. The influence of EU law on thе social character of health care systems in the European Union // Report submitted to the Belgian Presidency of the European Union. November 2001.

2 См., например: Dubouis L. Progrеs mеdical et droit europеen, La Documentation franсaise, 1999.

3 Hermesse J., Lewalle Н., Palm W. La protection privеe contre le risque de maladie dans la Communautе europеenne. — Bruxelles, 1992.

Чтобы получить короткую ссылку на статью, скопируйте ее в адресной строке и нажмите на "Укоротить ссылку":

Оцените статью

Реклама

Предложение

Информация о статье

Опубликовано: 30.03.2015

3234 Просмотров

Реклама

Новые статьи на научной сети

Похожие статьи

В статье проводится комплексный анализ действующего правового регулирования ежемесячного пособия женщине, вставшей на учет в медицинской организации в ранние сроки беременности, в контексте современных демографических тенденций.

Добавлено: 04.07.2026

В статье рассматриваются особенности правового регулирования исключения имущества из конкурсной массы гражданина-должника в процедуре банкротства.

Добавлено: 04.07.2026

В статье рассматриваются международно-правовые основы и современные модели регулирования экспортного контроля товаров и технологий двойного назначения на национальном и региональном уровнях.

Добавлено: 04.07.2026

В статье исследуются проблемы правового регулирования института домашнего ареста в уголовном судопроизводстве Российской Федерации и обосновывается необходимость законодательного закрепления дифференцированных режимов данной меры пресечения.

Добавлено: 04.07.2026

В статье исследуются проблемы применения института освобождения от уголовной ответственности с назначением судебного штрафа (ст. 76.2 УК РФ) по преступлениям с формальным составом, где отсутствует конкретный потерпевший.

Добавлено: 04.07.2026

© 2026 Научная сеть Современное право